你的位置:ManBetX万博中国官方网站 > 新闻中心 >

发布日期:2025-04-06 03:15 点击次数:180

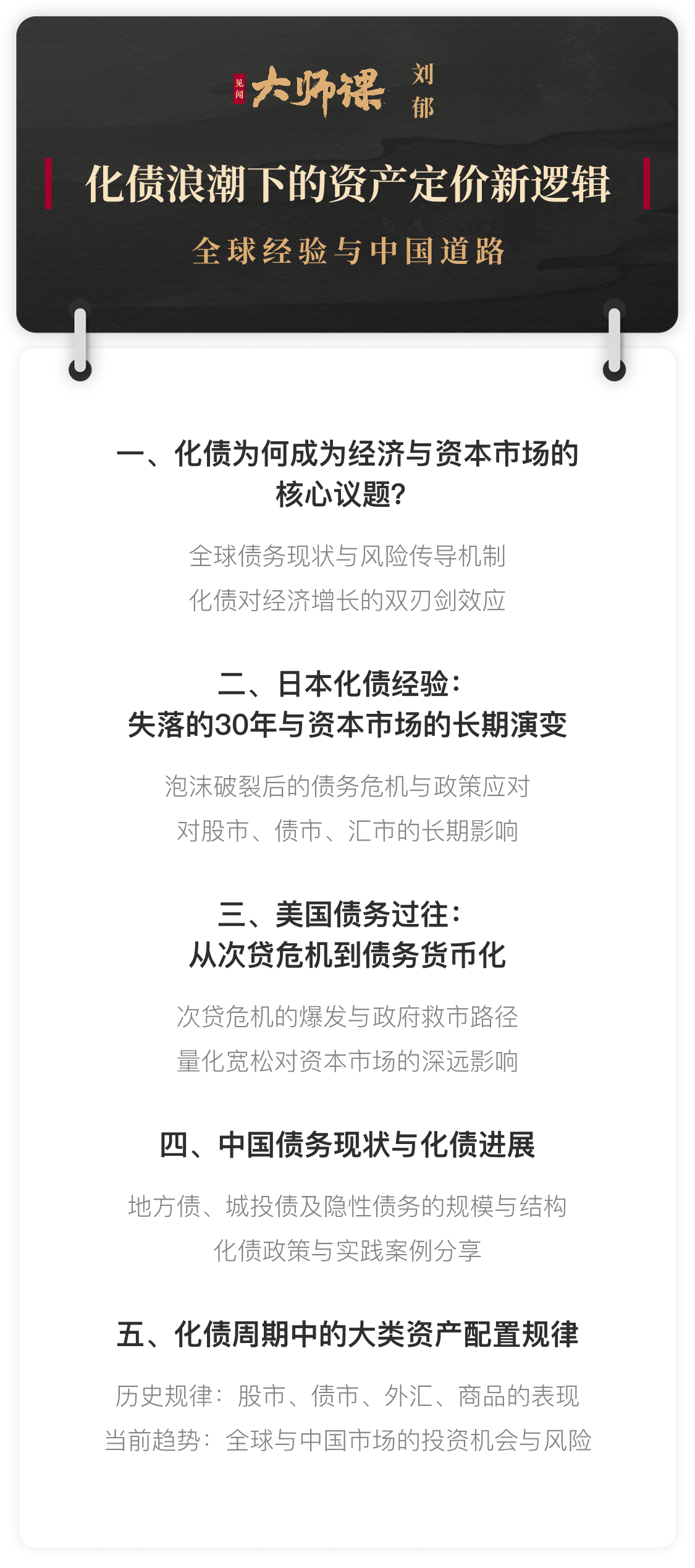

华尔街见闻的一又友们人人好,我是刘郁,接待来到《化债波澜下的财富订价新逻辑》。

在泡沫破裂后,日本面对一个问题:出清速率逐步——这与日本的雇佣轨制关系。

在日本,职工基本在一家企业永恒“投军”,很难跳槽,他们以在一家企业永恒使命为荣。

这种轨制对企业来说是个很大的困扰,因为企业自己很可能仍是出现盈利问题,需要压缩开支,但由于不可裁人或不好裁人,只得被动缩小通盘东说念主的福利,而东说念主数却莫得变化。

日本企业先是履历了产能讹诈率的下降,随后又碰到了亚洲金融危急,最终导致休闲率高潮,着实扛不住了,才运转出现变化。

1990年股价仍是运转下降,政府本应在泡沫破裂初期就有所警醒,但直到1992年才运转本质推广型计策,这是为什么?

本节本体,华西证券首席经济学家、复旦大学经济学博士刘郁将归纳追念90年代日本房地产泡沫的后遗症,

复盘1990-2012年间,日本政府财政与货币计策的修正之路。

对「人人课 | 化债波澜下的财富订价新逻辑」感深嗜深嗜的一又友,接待点击下方图片加入,学习本课程的完好本体。